A marzo giù le vendite di vino in Gdo (-6,1%), mentre a salire sono i prezzi a causa di un surplus dei costi produttivi che ha determinato un rincaro medio allo scaffale del +8,7%.

A crescere sono solo gli spumanti low cost (+15,6%), decisamente in controtendenza, con un prezzo medio allo scaffale di appena 4,47 euro/litro, che oggi valgono quasi il 40% dei volumi venduti in Gdo tra le bollicine. Un segmento che traina la crescita degli spumanti in volume del 3,9% (+9,8% i valori). Scendono il Prosecco (2,8% volume) e lo Champagne (-5,8%), ma salgono l’Asti (+11,8%) e i Metodo classico (+4% volume), da confrontare, però, con il -35% dello stesso periodo del 2022.

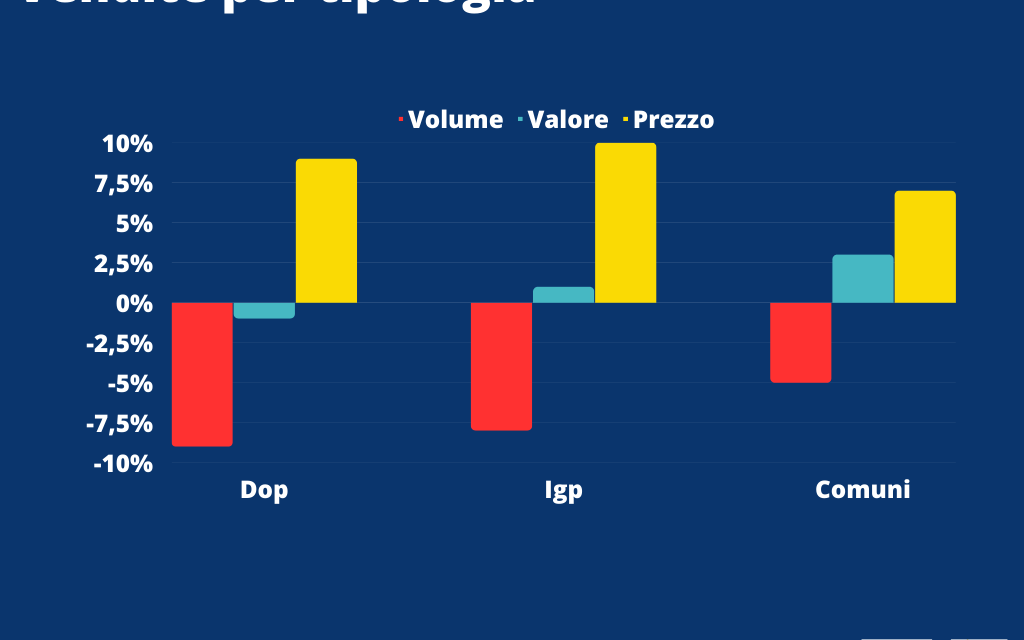

Le elaborazioni dell’Osservatorio Uiv-ismea su base NielsenIQ relative al primo trimestre di quest’anno registrano i livelli più bassi di vendite allo scaffale anche rispetto al pre-Covid (2019), con i volumi di vino acquistati in calo e con i valori, spinti dall’effetto inflattivo dei prezzi, a +2% (673 milioni di euro). In particolare a essere colpiti i volumi commercializzati di vino fermo (-7,3%) e ancora di più i prodotti Dop, a -9,2%, con i rossi a -10,5%.

“Come previsto – ha detto il segretario generale di Unione italiana vini, Paolo Castelletti – non sarà un anno facile per il vino italiano, che anche nelle esportazioni registra a gennaio un calo del 4,3% su pari periodo del 2022, con variazioni fortemente negative nella domanda extra-Ue. Il limitato potere di acquisto in Italia e nel mondo, assieme a un surplus dei costi delle materie prime secche, impongono la massima attenzione e concertazione da parte di una filiera le cui imprese stanno assorbendo direttamente parte dei rincari alla produzione. Ma evidentemente non basta”.

A essere coinvolti oltre i vini fermi a denominazione anche gli Igp (volumi a -8,4%), mentre i vini comuni si fermano a -4,6%. Più pesanti le perdite per i vini rossi, che cedono l’8,2% volumico contro il -5,6% dei bianchi e il -11,2% dei rosati. Sopra la media la contrazione dei vini bio (-8,6%). A livello di canali, i più in sofferenza sui volumi risultano i discount (-10%), a fronte di iper e super che chiudono il trimestre rispettivamente a -4% e -5%. Profondo rosso per l’e-commerce: nonostante il sostanzioso taglio dei prezzi, le vendite online segnano a marzo -19,6%.

Nel dettaglio dei vini IG più venduti in Gdo, picchi negativi del -9% per il Chianti, -14% per il Montepulciano d’Abruzzo, -20% per la tipologia Salento, -18% per il Nero d’Avola Sicilia, -20% per la Bonarda oltrepadana, -13% per la Barbera piemontese e -9% per il Lambrusco Emilia e il Cannonau di Sardegna. Stabili – tra i top seller – le Igt Terre siciliane e Puglia, in leggera contrazione Valpolicella e Dolcetto piemontese (-5%), mentre l’unico tra i big che si conferma in buona salute, anzi in costante crescita è il Vermentino di Sardegna, con +1% in volume. Molte le denominazioni che registrano aumenti di listino sopra la media nazionale: Montepulciano +13%, Barbera piemontese +11%, Nero d’Avola a +13%, Bonarda a +12%, Verdicchio a +20%.

GDO ITALIA: CALANO LE VENDITE E SALGONO I PREZZI

{kind=link}